Jak rozmawiać z dziećmi i nastolatkami o zarobkach?

Autor: Klaudia Stano; Ostatnia aktualizacja: 04.11.2024

Nie musisz mieć zaawansowanej wiedzy o ekonomii i gospodarce, aby wychować zaradnego finansowo człowieka. Twoje osobiste doświadczenie to ogromny kapitał. Poznaj 5 wskazówek, dzięki którym będziesz lepiej przygotowana/y do rozmów o pieniądzach ze swoim dzieckiem.

Niezależnie od tego czy jesteś rodzicem przedszkolaka czy nastolatka, warto rozmawiać o tym, skąd jako dorośli mamy pieniądze i jak je wydajemy. Świadome zarządzanie finansami osobistymi to jedna z najważniejszych kompetencji, w którą możesz wyposażyć dziecko na przyszłość.

Bez tabu o pieniądzach

Są domy, w których o pieniądzach się nie rozmawia. Czy to oznacza, że dzieci w nich wychowywane nie mają żadnego pojęcia o finansach? Rozmowy o pieniądzach (lub ich braku) można przyrównać do rozmów o seksie – jeśli nie poruszasz tych tematów z dziećmi, to nie oznacza, że nie mają o nich wiedzy. Po prostu zdobywają informacje w inny sposób: od znajomych, z internetu, z reklam, czy obserwując domową codzienność. Dziecko analizuje to, co widzi, bo jest ciekawe świata i występujących w nim różnic. Niestety, bez Twojego komentarza dziecko może pewne zjawiska czy zachowania błędnie zinterpretować. Przedszkolak może na przykład uznać, że banknoty drukuje bez limitu bankomat, a nastolatek, że nie odkładasz nic na przyszłość (bo comiesięczny przelew na konto oszczędnościowe to „niewidzialna” czynność).

Pieniądze nie powinny być tematem tabu lub kwestią, o której trzeba przeprowadzić „tę jedną, kluczową rozmowę”, dzięki której wszystko wreszcie i raz na zawsze stanie się jasne. Wychowanie dziecka w każdym aspekcie, również finansowym, to długotrwały proces. Rozmowy o pieniądzach powinny być zwyczajnym elementem codziennego życia – tematem poruszanym przy wielu okazjach, od różnych stron, w różnych humorach, gdy wiedzie nam się lepiej lub gorzej. Brak otwartych dyskusji o finansach może sprawić, że dzieci uznają je za coś wstydliwego, złego lub temat wyłącznie dla wybranych.

Badania potwierdzają, że najlepiej budować nawyki związane z pieniędzmi od najmłodszych lat. Za 5, 10 czy 15 lat Twoje dziecko przejmie całkowitą odpowiedzialność za swoje finanse. Jeżeli chcemy, aby było do tego przygotowane, zaprośmy je do rozmów o rodzinnym budżecie. W ten sposób dzieci wyniosą z domu pewien wzór gospodarowania finansami, który następnie świadomie dopasują do swoich potrzeb. Te kompetencje przydają się jednak już dużo wcześniej niż w dorosłości. Gdy młody człowiek wydaje kieszonkowe w szkolnym sklepiku czy wyjeżdża na pierwszą kolonię, podejmuje pierwsze decyzje finansowe. Czy wyda całą kwotę od razu? A może podzieli budżet na liczbę dni i nie będzie przekraczać dziennej stawki?

Rozmowy o pieniądzach należy dostosować do wieku i etapu rozwojowego malucha czy nastolatka. Większość dzieci jest zaciekawiona tematem pieniędzy nie samych w sobie, ale jako elementu rzeczywistości. Tym, skąd one się biorą, co za nie można kupić, dlaczego jedni mają ich więcej, a inni mniej. Kontekstualizuj zatem rozmowy o finansach i pokazuj ich bezpośredni wpływ na codzienne życie. Jeżeli ten temat będzie kojarzył się z nudą, dzieci stracą zainteresowanie lub wybiorą inne źródła informacji.

Artykuł powstał w ramach współpracy reklamowej Mapy Karier z Santander Bank Polska, dla którego edukacja finansowa dzieci i młodzieży jest jedną z najważniejszych sfer zaangażowania społecznego. Bank od 2016 r. realizuje projekt Finansiaki, aby ułatwić rodzicom i nauczycielom wprowadzanie dzieci w świat finansów i przedsiębiorczości.

Poniżej, w pięciu praktycznych wskazówkach, dzielimy się z Tobą pomysłami (i przykładami) na to, jakie kwestie finansowe warto poruszać z dziećmi i nastolatkami. Być może wiele z nich już włączasz do codziennych rozmów. Potraktuj je jako propozycję i inspirację.

1. Pokazuj, że pieniądze zarabia się w pracy (najczęściej)

Nadal można usłyszeć od dzieci, że pieniądze biorą się z portfela, skarbonki albo bankomatu. Warto zatem zacząć od podstaw.

Co to jest praca?

Młodszym dzieciom warto wyjaśnić, że wykonujemy pracę dla kogoś, kto nie ma czasu lub umiejętności, aby sam ją wykonać, i otrzymujemy za to pieniądze.

Warto operować na konkretnych przykładach. Zacznij od tych znanych dziecku (np. dziadkowie kupują chleb w piekarni, ponieważ nie mają czasu i składników, aby go upiec samodzielnie; wujek kupuje grę komputerową, bo nie umiałby jej sam zaprojektować).

W rozmowie zwracajmy uwagę, że ludzie nie wykonują pracy za darmo. Są za nią wynagradzani, w przeciwieństwie do obowiązków, które wykonują albo z konieczności (np. utrzymanie domu w czystości), albo z chęci pomocy innym (pomoc sąsiadom w zrobieniu zakupów czy wolontariat w schronisku dla zwierząt).

Wytłumacz, na czym polega Twoja praca i za co Ty otrzymujesz pieniądze. Zachęć dziecko do zadawania pytań rodzinie czy znajomym o charakter ich pracy (oczywiście uprzedź ich o tym wcześniej i poproś, by w miarę możliwości odpowiadali na te pytania).

Aby przybliżyć dzieciom w wieku 5-12 lat rynek pracy, skorzystaj z Miasta zawodów. Sprawdźcie, na czym polega praca w kilkuset profesjach. To świetna okazja, aby przekonać się, gdzie można pracować i w jak różny sposób można zarabiać pieniądze. Bo przecież praca rodziców to tylko jedna z wielu opcji zarabiania pieniędzy!

W rozmowach z nastolatkiem możesz wejść w dużo większe szczegóły. Im więcej aspektów rynku pracy poruszysz, tym lepiej! Przykłady:

- porozmawiajcie o tym, że w wielu zawodach finalny produkt powstaje dzięki pracy zespołu, a nie jednej osoby (np. wspomniana wyżej gra komputerowa);

- porównajcie różne formy zatrudnienia: pracę na etacie lub prowadzenie własnej działalności;

- zastanówcie się na przykładach kilku zawodów, jaką wartość wnosi praca przedstawicieli tych profesji do społeczeństwa i kto i za co im płaci (policjant, programista, inżynier budowy).

Rozmawiając z nastolatkiem o rynku pracy, skorzystajcie z bazy ponad 800 ścieżek kariery w Mapie Karier i poznajcie specyfikę pracy w różnych zawodach. Może to być ciekawy wstęp do dalszych rozmów o planowaniu ścieżki kariery.

Gdzie są pieniądze, które otrzymujemy za pracę?

To ważne pytanie w dobie wirtualnych pieniędzy, gdy dziecko nie widzi comiesięcznej wypłaty rodziców czy dochodów z firmy. Pomóż dziecku zrozumieć, jak Twoje zarobki mają się do płacenia w sklepie „kawałkiem plastiku”, telefonem lub gotówką wypłacaną z bankomatu.

Rozmawiając z młodszą pociechą, wytłumacz, że bankomat (z którym powiązane jest Twoje konto i karta) jest jak skarbonka – wypłacisz z niego tylko tyle pieniędzy, ile włożyłaś/eś lub otrzymałaś/eś za pracę.

Rozmawiając z nastolatkiem, wspomnij o dodatkowych aspektach zarabiania, które wpływają na codzienne życie. Przykłady:

- Jeśli pracujesz na etacie, to prawdopodobnie otrzymujesz pieniądze do konkretnego dnia w miesiącu, co pomaga zaplanować wydatki. Jeśli prowadzisz firmę, dochody są mniej regularne, a dodatkowo być może wypłacasz wynagrodzenie pracownikom. Opisz, jak sobie z tym radzisz.

- Wynagrodzenie to nie tylko pieniądze. Porozmawiajcie o tym, co nie wchodzi bezpośrednio do Twoich zarobków, ale jest innego rodzaju benefitem, np. darmowa opieka medyczna lub elastyczny czas pracy.

Czy dzieci i nastolatki mogą zarabiać pieniądze?

Skoro dorośli zarabiają, to czy osoby niepełnoletnie też mogą? Oczywiście. Warto kształtować przedsiębiorcze postawy od najmłodszych lat.

Pamiętaj jednak, że dziecko nie powinno otrzymywać pieniędzy za wykonywanie obowiązków domowych. Kieszonkowe nie służy do nagradzania dziecka za to, co i tak powinno robić, tak jak robi to każdy inny członek rodziny. Nie powinno też być narzędziem do chwalenia dobrego zachowania (i karania złego). Kieszonkowe to dobry sposób, by uczyć dziecko obchodzenia się z pieniędzmi, oszczędzania i podejmowania decyzji zakupowych. Tutaj znajdziesz obszerny tekst omawiający wiele aspektów kieszonkowego.

Wśród dzieci i nastolatków może pojawić się chęć zarobienia dodatkowych pieniędzy. Warto im to umożliwić, zlecając prace, które nie wchodzą w ich codzienny zakres obowiązków. Może to być np. sprzedaż gier, z których już nie korzystają, lub opieka nad psem sąsiadów podczas ich nieobecności. Oczywiście, aby pojawiła się możliwość zarobku, musi być na tę pracę faktyczne zapotrzebowanie. I o tym też warto porozmawiać.

Nastolatka możesz dodatkowo zachęcić do podjęcia oficjalnego zatrudnienia, np. w wakacje.Według prawa legalnie pracować może osoba, która ukończyła 13. rok życia, oczywiście z ograniczeniami (kompendium aktualnej wiedzy o pracy nieletnich znajdziesz w artykule).

Prace dorywcze, których często podejmują się nastolatkowie, to m. in. rozdawanie ulotek, testowanie gier komputerowych, pakowanie towaru, tworzenie animacji, prowadzenie social media czy praca w kawiarni.

Korzyści płynące z tak wczesnego podjęcia pierwszej pracy to (oprócz dodatkowego zarobku) m. in. rozwój kompetencji miękkich, samopoznanie, docenienie wartości pieniądza i umiejętność wyceny własnego czasu.

Czy można zarabiać pieniądze, nie chodząc do pracy?

Niektórzy ludzie mają pieniądze, mimo że nie chodzą do pracy. Twoje dziecko prędzej czy później to zauważy. Rozmawiając z nastolatkiem, warto przemycić temat „dochodu pasywnego”.

Przykłady dochodu pasywnego:

- ktoś w przeszłości założył firmę, której jest właścicielem, a teraz zatrudnia innych, aby nią zarządzali, i czerpie z niej zyski;

- ktoś zakupił w przeszłości kilka mieszkań nad morzem, wyposażył je i teraz żyje z ich wynajmu turystom;

- autor dzieł lub wynalazków żyje z dochodów z praw autorskich, licencji czy patentów;

- ktoś ma na tyle duże oszczędności zgromadzone w banku, że żyje z odsetek z depozytów bankowych.

2. Pokazuj, na co wydajesz pieniądze i co ile kosztuje

Jeśli dziecko wie już, skąd się biorą Wasze pieniądze i gdzie można je przechowywać, wytłumacz również, na co je wydajesz. To druga strona tego samego medalu.

Najłatwiej jest to zrobić poprzez „wciągnięcie” dziecka w tworzenie lub analizowanie budżetu domowego.

Z młodszymi dziećmi porozmawiaj o rodzinnych wydatkach, wymieniając duże kategorie kosztów:

- mieszkanie/dom;

- jedzenie;

- transport;

- zdrowie;

- ubrania;

- zabawki;

- kino, teatr, koncerty;

- telefon, internet;

- edukacja;

- wakacje.

Im starsze dziecko, tym bardziej możesz uszczegóławiać wcześniej wymienione kategorie, np.:

- mieszkanie/dom = rata kredytu, czynsz, rachunek za prąd, wodę, drobne naprawy itp.;

- jedzenie = zakupy do domu, posiłki kupowane na mieście;

- samochód = paliwo, ubezpieczenie OC, przeglądy.

…a także dodawać nowe, które być może wcześniej nie byłyby zrozumiałe, takie jak darowizny na cele charytatywne, ubezpieczenie na życie czy inwestycje.

Oprócz nazwania kategorii wydatków warto uświadomić dziecku i nastolatkowi ich wzajemne proporcje.

Z młodszymi dziećmi dobrze się sprawdzi zabawa klockami. Niech pudełko klocków reprezentuje Wasze rodzinne, miesięczne dochody. Podziel wszystkie klocki na kategorie wydatków (mniej więcej) i wytłumacz, co ile kosztuje (np. na mieszkanie przeznaczasz większość budżetu, a dużo mniej pieniędzy wydajesz na wyjścia do kina czy teatru).

To dobry moment, aby przedyskutować z dzieckiem, które koszty musicie ponosić regularnie co miesiąc (bo bez nich Wasza rodzina nie miałaby co jeść lub gdzie mieszkać), a które chcecie ponosić (są to zazwyczaj przyjemności, bez których można się obejść, przynajmniej przez jakiś czas). Spytaj, z których wydatków zrezygnowałoby dziecko w pierwszej kolejności, gdyby na koncie zostało niewiele pieniędzy. Nawiązanie do takiej rozmowy pomoże Ci w sytuacji, gdy dziecko prosi np. o zakup nieplanowanej zabawki. Nie ukrywaj również swoich zachcianek i powiedz, jak sobie z nimi radzisz, aby nie obciążyć zanadto domowego budżetu. Może odkładasz pieniądze przez kilka miesięcy, aby zakupić nowy czytnik ebooków czy sprzęt sportowy? Może czekasz na promocję lub sprawdzasz oferty używanych produktów?

Jeśli masz w domu nastolatka/ę, włączaj go/ją w budżetowanie. Pokaż rachunki, polisy, historię wydatków na koncie, tabelę w Excelu (czy jakąkolwiek inną metodę, która pozwala Ci kontrolować finanse) i wskazuj, co ile kosztuje. Nawet dla nastolatków wiele podstawowych kosztów jest „niewidocznych”, dopóki ktoś im ich nie uświadomi. Powiedz o wyzwaniach i błędach, które zdarza Ci się popełniać.

Aby budżet nie był tylko czystą teorią, zaangażuj nastolatka w wydawanie rodzinnych pieniędzy, zaczynając od niewielkich zadań, np. prośby o znalezienie najkorzystniejszej oferty zakupu gry planszowej na prezent czy porównanie kosztów i jakości nowej i używanej kanapy, której zakup planujecie do salonu. Warto przy okazji poruszyć kwestię coraz popularniejszych płatności ratalnych, wytłumaczyć jak działa oprocentowanie i porównać koszty przy płatności natychmiastowej i odroczonej. Organizowanie wakacji to również świetny moment na naukę planowania (i kontrolowania rzeczywistych) wydatków.

Rozważ założenie dziecku konta bankowego, nawet jeśli nie ukończyło jeszcze 13 lat. Na rachunek dziecka możesz przekazywać kieszonkowe (lub jego część), a także wpłacać dodatkowe środki finansowe, np. prezenty od rodziny. Konta dla dzieci posiadają w wielu bankach dodatkowe, ciekawe funkcje, np. możliwość założenia wirtualnej skarbonki na konkretny cel.

Posiadanie konta, oczywiście kontrolowanego przez rodziców, da dziecku poczucie sprawczości oraz możliwość przetestowania na sobie (i, co ważne, w bezpiecznych warunkach) metod zarządzania finansami, które obserwuje na co dzień u rodziców. Obsługa uproszczonej bankowości internetowej, wykonanie przelewu czy opłaty BLIKiem w sklepie ‒ to świetna edukacja finansowa w praktyce. Jeśli obawiasz się niekontrolowanych wydatków na koncie córki bądź syna – spokojnie, zazwyczaj ich konto jest powiązane z rachunkiem dorosłego, który reguluje limity wydatków i autoryzuje przelewy zewnętrzne.

3. Tłumacz, od czego zależy wysokość zarobków

Jedni zarabiają więcej, inni mniej. Ten oczywisty fakt, który dzieci zaczną dość szybko zauważać w swoim otoczeniu, warto wyjaśnić i nie pozostawiać domysłom, szczególnie gdy Twoja pociecha wchodzi w wiek nastoletni.

Różnice w wysokości wynagrodzeń to temat do dyskusji, a także wstęp do rozmowy o kompetencjach, które mogą się przydać w przyszłości.

Wynagrodzenia zależą bowiem m. in. od:

- poziomu wiedzy i umiejętności;

- doświadczenia;

- odpowiedzialności na danym stanowisku;

- branży;

- zapotrzebowania na usługi danego specjalisty;

- zdolności negocjacyjnych;

- skłonności do ryzyka (przedsiębiorcy zarabiają przeciętnie więcej od pracowników najemnych).

Podkreśl, że dochody nie muszą być stałe przez całe życie. Zazwyczaj dążymy do tego, aby się zwiększały (gdy nabywamy doświadczenia i nowych kompetencji), ale nie zawsze tak jest. Pod wpływem nieprzewidywalnych zdarzeń takich jak choroba, zwolnienie z pracy, upadek firmy czy sytuacja gospodarcza, zarobki mogą się zmniejszyć i warto być na to gotowym.

Dodatkowo, zarobki są ważną motywacją do pracy, ale nie jedyną. Część osób decyduje się na mniejszą pensję w zamian za coś innego, np. większą satysfakcję z wykonywanych zadań czy możliwość pogodzenia życia zawodowego i rodzinnego.

Nie poprzestawaj na teorii. Pokaż dziecku, jak w rzeczywistości wyglądają miesięczne wynagrodzenia w różnych branżach. Z pewnością wciągnie Was baza zarobków serwisu wynagrodzenia.pl, w której pensje możecie analizować według zawodów i poziomu doświadczenia.

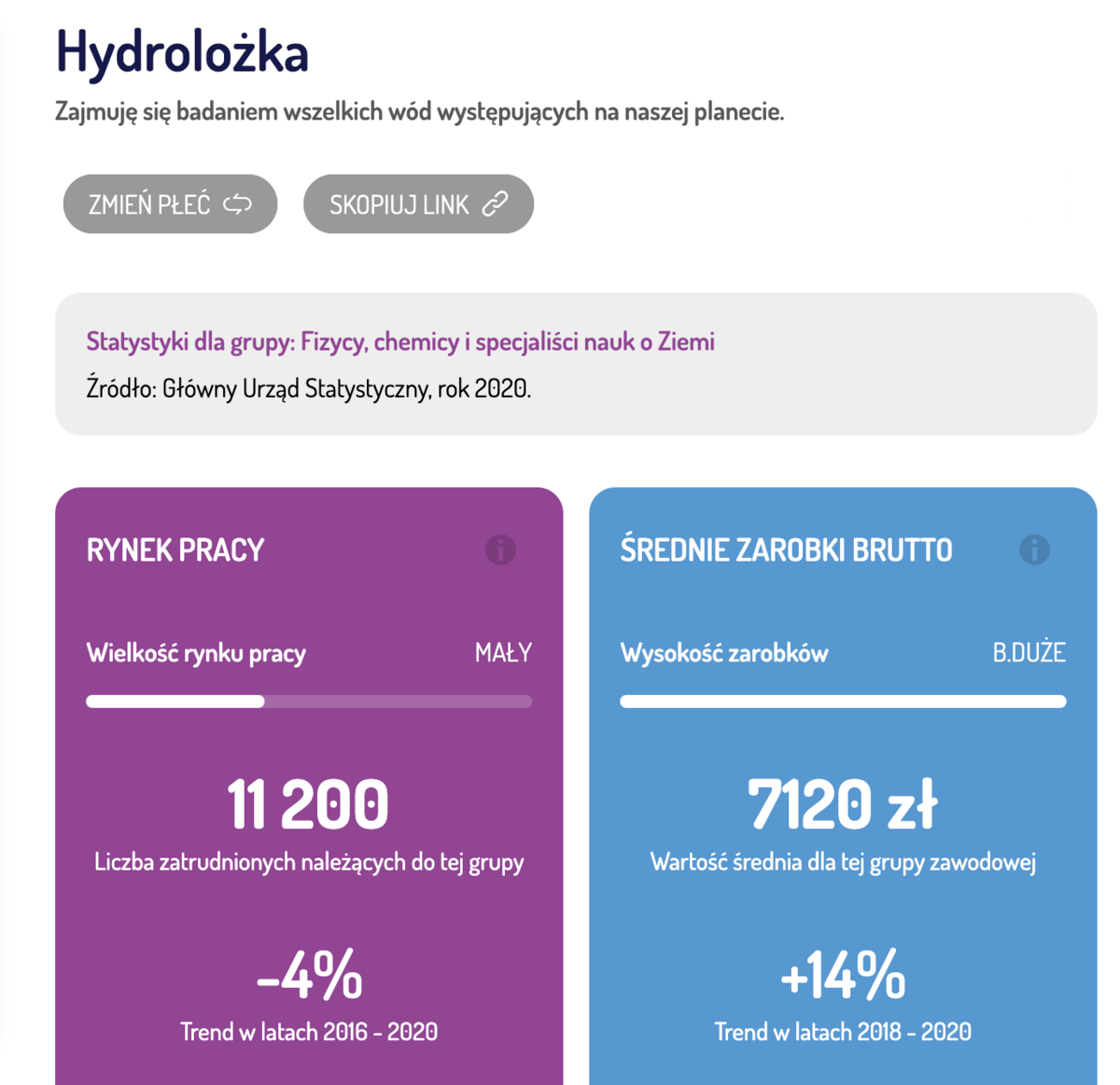

Innym cennym źródłem są dane Głównego Urzędu Statystycznego, które prezentujemy w Mapie Karier przy opisach zawodów. Należy pamiętać, że zarobki dotyczą grup zawodowych, a nie poszczególnych profesji. Przykładowo, dane w profilu hydrologa to uśredniona wartość zarobków dla całej grupy zawodowej fizyków, chemików i innych specjalistów nauk o Ziemi.

Analizując różnice w wynagrodzeniach porozmawiajcie o tym, że wysokość zarobków nie definiuje wartości człowieka. Wysokość zarobków pokazuje jedynie… wysokość zarobków, bo, jak wiemy, wynagrodzenie zależy od szeregu czynników. Istnieją przecież zawody absolutnie kluczowe dla społeczeństwa, w których nie zarabia się wiele, ale nie przesądza to w żadnym stopniu o ich wartości.

4. Walcz ze stereotypami dotyczącymi zarobków

Spójrz na poniższe zdania, które rodzic może wypowiedzieć do dziecka:

- "Ucz się dobrze, a będziesz dużo zarabiać."

- "Po studiach zarobisz więcej niż po szkole branżowej."

- "Gdy zostaniesz programistą, możesz liczyć na bardzo wysokie zarobki."

- "Aby mieć fajne życie, trzeba dużo zarabiać."

- "Gdy założysz firmę, zarobisz więcej niż Twoi znajomi na etacie."

Które z nich to fakty? Żadne.

Programiści faktycznie osiągają wysokie zarobki (zgodnie z branżowymi raportami płacowymi, np. No Fluff Jobs), ale z drugiej strony nie wiadomo jak będzie wyglądać rynek pracy za kilka, kilkanaście lat.

Prawdą jest również, że przeciętne wynagrodzenia przedsiębiorców są wyższe niż etatowców, jednak prowadzenie własnej działalności nie jest dla każdego i nigdy nie mamy pewności, czy akurat nasze dziecko jako przedsiębiorca zarobi więcej od swoich kolegów i koleżanek w innej pracy.

Unikaj udzielania pozornie nieszkodliwych rad, które opierają się na Twoich przekonaniach, a nie na faktach. Ważne jest, by nauczyć dziecko odróżniać obiektywne informacje od opinii.

Uważaj również na stereotypy płciowe dotyczące rynku pracy. Rozmawiaj o zarobkach i świecie zawodów dokładnie tak samo z córką, jak i z synem. Pokazuj, że każda ścieżka kariery jest jednakowo właściwa dla dziewczyn, jak i dla chłopaków.

5. Bądź spójna/y

Tak jak nauczyciel jest dla ucznia obrazem systemu edukacji, tak Ty dla Twojego dziecka jesteś źródłem pierwszych przekonań o pieniądzach i pracy.

To, co mówisz, jest ważne, ale najważniejsze jest to, co robisz i na ile Twoje słowa są spójne z Twoimi zachowaniami.

Nie obawiaj się, że dasz dziecku zły przykład (chyba że toniesz w długach, a regularną pensję wydajesz w pierwszej kolejności na zachcianki). W edukacji finansowej jest miejsce na błędy, wyciąganie wniosków i wspólną, rodzinną naukę.

Na pewno warto pokazać dziecku, że Twoje podejście do pieniędzy nie jest jedyną słuszną drogą. Istnieją różne strategie zarządzania finansami. Każdy dorosły wybiera, w jaki sposób gospodaruje pieniędzmi i to jest w porządku (dopóki nie wpada w finansowe tarapaty).

Jeśli chcesz wiedzieć więcej, zachęcamy do lektury artykułów na stronie finansiaki.pl oraz pobrania poradnika dla rodziców „Finansiaki to my!”, w którym znajdziesz wiele wartościowych wskazówek nt. edukacji finansowej Twojego dziecka.

Mam nadzieję, że po lekturze czujesz się zainspirowana/y do codziennych rozmów z dzieckiem i nastolatkiem o finansach. Masz pytania lub sugestie? A może chcesz podzielić się własnym doświadczeniem? Napisz do nas: kontakt@mapakarier.org.

Inne artykuły na blogu, które mogą Ci się spodobać: